炒股就看金麒麟分析師研報,巨擘,專科,實時,全面,助您挖掘后勁主題契機!

出品:新浪財經上市公司洽商院

作家:IPO再融資組/鄭權

12月7日,凌云光發布定增預案,擬募資7.85億元,用來支付收購JAI100%股權的資金(注:不是刊行股份收購,是用定增募資支付收購資金)。

值得暖熱的是,凌云光賬面并“不差錢”,最新一個講演期期末的貨幣資金超20億元,且有息欠債金額很少。凌云光之是以有無數現款,主如若其IPO募資22.7億元超募5.8億元,在有如斯之多的現款的情況下仍要定增“圈錢”。此外,凌云光還用從股民手中召募而來的無數現款進行答理。

凌云光“不差錢”仍執著于定增令東談主感到不明,本年4月30日,公司議論用約略體式定增募資不卓絕3億元用來補充流動資金,但未能成功。這次定增募資用來收購的JAI,2023年營收、凈利潤大降,可凌云光仍給出了較高的收購溢價,但未見有功績快活。有投資者質疑,凌云光存在通過“可先現款后定增”、評估法選拔等運作來藏匿審核、功績快活的可能。

“不差錢”仍要募資 從股民手中召募來無數現款進行答理

尊府露餡,凌云光開墾于2002年,主貿易務包括提供可確立視覺系統、智能視覺裝備與中樞視覺器件等高端居品與處分決策。

2022年,凌云光在中金公司的保薦下成功登陸科創板,IPO募資22.7億元,較預期16.89億元(wind數據)超募5.8億元。

2021年末,凌云光賬面的貨幣資金為5.42億元,2022年年末的數據高達21.22億元,主如若IPO無數募資所致。界限2024年前三季度末,凌云光賬面上的貨幣資金高達20.05億元,看似“不差錢”。

此外,凌云光賬面上的有息債務(短期借錢、一年內到期的非流動欠債、永恒借錢、交接債券、租借欠債之和)也未幾,2024年三季度末的數據為2.81億元。況且,公司全體欠債率也不高,最近三年防守在20%傍邊。

凌云光不僅“不差錢”,還用閑置召募資金,即從股民手中召募的大量資金用來現款答理。界限2024年11月30日,公司實質使用暫時閑置召募資金購買且尚未到期的答理居品金額高達5.3億元。

其實早在本年上半年,凌云光就議論通過定增募資3億元用來補充流動資金,不知為何IPO募資22.8億元超募近6億元、賬面“不差錢”的凌云光為若何此執著于定增?

開端:公司公告

開端:公司公告

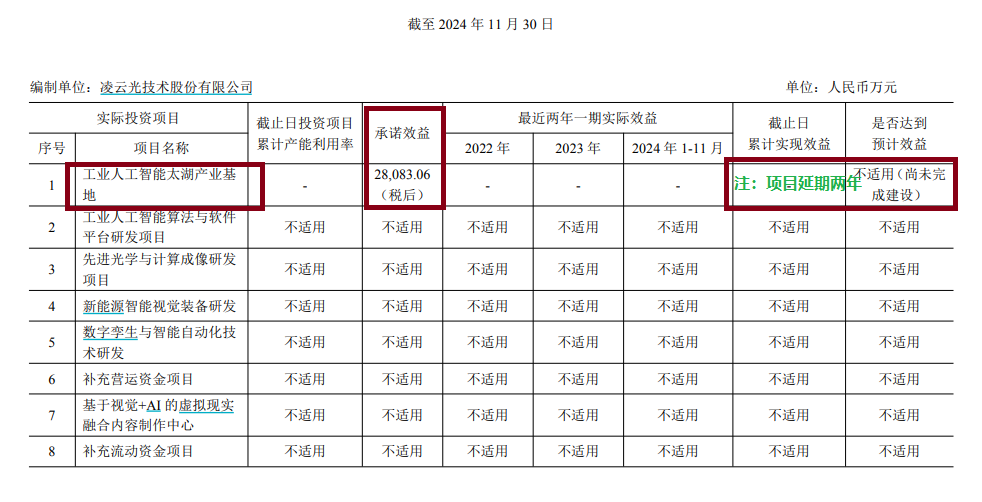

公告露餡,凌云光22.8億元的IPO募資及募投名堂,屢次進行了變更,包括部分募資用途、實行地點,兩個名堂還延期,其中擬參加8億元的工業東談主工智能太湖產業基地名堂,完工日歷由2024年5月延遲到了2026 年5 月,延遲兩年。也即是說,上述募投名堂本應該在本年就達產且產奏效益,但推遲了兩年。

界限2024年11月30日,凌云光22億元的IPO募投名堂齊未產奏效益(或不適用)。非論是從凌云光賬面的資金充裕進度及欠債情況,還是公司IPO募投名堂擱置,都不太撐執公司這次定增。

所在營收凈利潤齊大降仍高溢價并購 巧避審核及功績快活?

這次定增,凌云光議論用募資收購 JAI 100%股權。尊府露餡, JAI 總部位于丹麥,研發與出產位于日本,其主要從事棱鏡相機、工業面陣掃描和線陣掃描相機的瞎想、研發、出產和銷售。

凌云光默示,本次收購八成促使公司與JAI在機器視覺的技能、居品、市集、品牌、供應鏈等方面產生精采的協同效應,進一步強化公司主貿易務競爭力,安謐在機器視覺行業的市集最初地位與自主可控技藝。

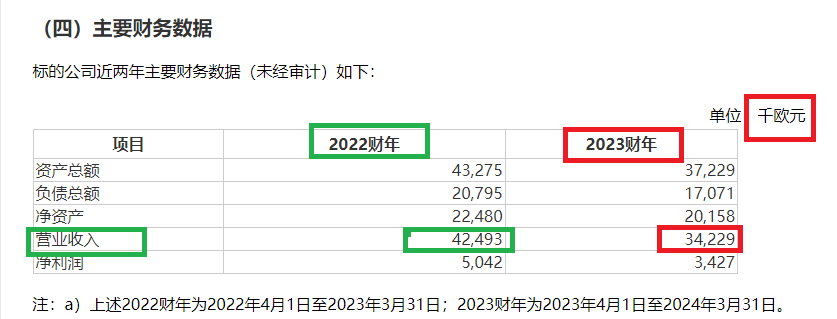

然而,并購所在2023財年營收、凈利潤雙降。2023財年, JAI掃尾營收0.34億歐元,同比下落19.45%;掃尾凈利潤0.03億歐元,同比下落32.03%。

對于功績雙降并購所在,凌云光給出了高溢價。在估值基準日2024年3月31日,接管收益法估值,AI A/S 旗下統統工業相機業務關系鼓吹沿途權利價值1.07億歐元,較賬面統統者權利升值0.87億歐元,升值率431%。接管市集法估值, JAI A/S 旗下統統工業相機業務關系鼓吹沿途權利價值1.04億歐元,較賬面統統者權利升值0.84億歐元,升值率416%。

事實上,上述兩種評估秩序的升值率都較高,估值也差不太多,最終凌云光選拔了市集法估值擱置算作估值論斷,即JAI A/S 旗下統統工業相機業務關系鼓吹沿途權利估值為1.04億歐元,折合東談主民幣7.98億元。

開端:凌云光公告

開端:凌云光公告

對于高達416%的升值率收購的所在,凌云光居然莫得要求往來敵手給出功績快活(收購公告未見功績快活條目),這或與選拔的評估秩序洽商。

憑證《上市公司要緊金錢重組經管目的》第三十五條的規章,在要緊金錢重組或刊行股份購買金錢中,同期滿獨攬列兩個條件,往來對方需要作出功績快活:(1)接管收益現值法、假定開發法等基于往常收益預期的秩序對擬購買金錢進行評估或者估值并算作訂價參考依據的;(2)上市公司向控股鼓吹、實質欺壓東談主或者其欺壓的關聯東談主購買金錢,或上市公司向控股鼓吹、實質欺壓東談主或者其欺壓的關聯東談主除外的特定對象購買金錢且導致欺壓權發生變更的。

由于凌云光終中式市集法評估擱置為最終評估擱置,莫得接管收益現值法評估算作最終擱置,加之這次收購接管的是現款收購形式,也不組成要緊金錢重組,故凌云光這次收購不錯不彊制往來敵手有功績快活。即這次收購不錯不設功績快活,也不錯誕生功績快活。

令投資者感到不明的是,凌云光為何要接管先現款收購再刊行股份募資的形式,是否藏匿刊行股份收購金錢的審核及潛在功績快活?是否通過選拔市集法而不選拔估值接近的收益法來藏匿功績快活?這些問題都有待公司給出謎底。

并購所在是否屬于“硬科技”?

本年9月份公布的《中國證監會對于深切上市公司并購重組市集修訂的辦法》(下稱“并購六條”)指出,撐執科創板、創業板上市公司并購產業鏈崎嶇游金錢,增強“硬科技”“三創四新”屬性。

有機構憑證“并購六條”得出論斷,科創板收購的所在企業,原則上應滿足“硬科技”屬性的內在要求。

什么是“硬科技”屬性?科創板IPO有一套圭臬,波及研發用度,貿易收入、研發東談主員數目占比、發明專利等方針。

在凌云光收購公告及這次定增公告中,都莫得敗露并購所在JAI的科創屬性格況,比如發明專利、研發參加、研發東談主員數目及占比等情況。

開端:凌云光公告

開端:凌云光公告

以JAI2023年的營收情況看,其可能活氣足科創板IPO科創屬性的要求。一是JAI公司2023年的營收為0.34億歐元,折合東談主民幣(按照12月10日1 歐元 ≈ 7.6445 東談主民幣計較)約2.6億元,不及3億元。二是并購所在JAI2023年的營收是下滑的,是否滿足最近三年復合增長率25%的要求不知所以。

海量資訊、精確解讀,盡在新浪財經APP

海量資訊、精確解讀,盡在新浪財經APP

背負剪輯:公司不雅察云開體育